")

")

")

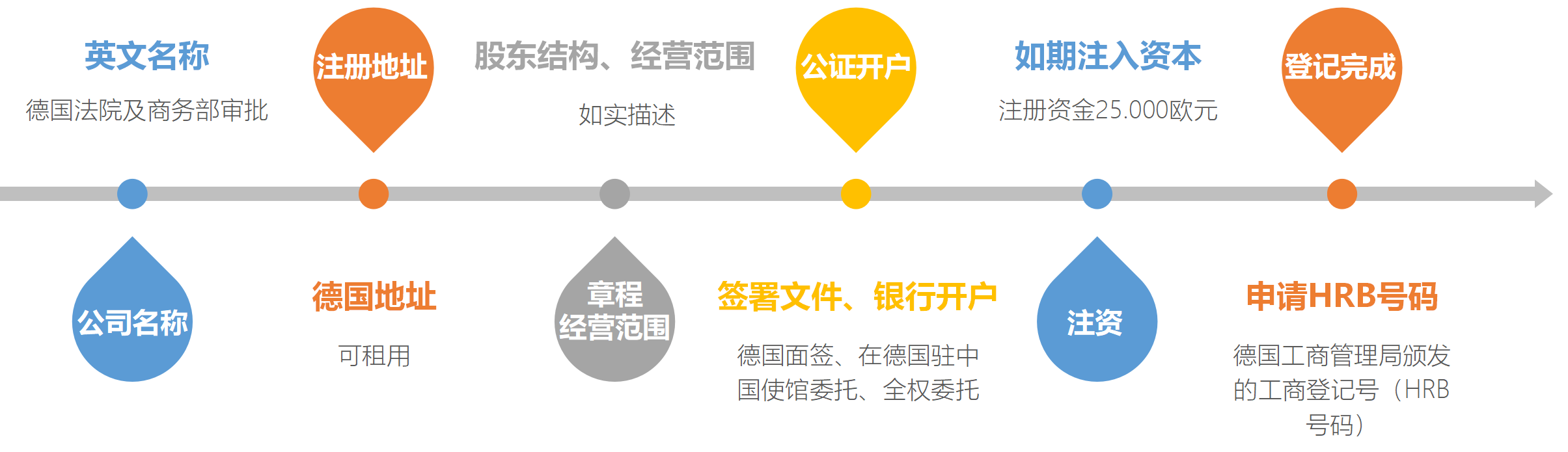

在德国成立公司已经成为作为在欧洲进行业务经营的一种主要形式。 德国公司有很多种形式,通常在德国成立公司最受欢迎的是有限责任公司(GbmH),有限责任公司的成立需要经历下列流程:

德国有限责任公司注册时间大约需要6周。 优品国际为中国客户提供德国成立公司的一站式服务,关于德国成立公司的费用请直接咨询我们。

在德国经营一家有限责任公司,公司需要申请各种公司经营所必须的注册号码,其中有企业税号,企业增值税号,企业海关税号以及企业号。 每个号码申请属地以及用途各不相同,详情请借鉴下列表格:

德国企业运营所需号码一览表:

号码名称 | 颁发机构 | 申请时间 | 用途 |

企业税号 | 公司注册地所属地的税务局 | 大约8周 | 缴纳公司所得税、营业税和团结互助税 |

企业增值税号 | 公司注册地所属地的税务局 | 大约8周 | 企业每月增值税申报 |

企业海关税号 | 德国海关 | 大约2周 | 进出口申报关税以及通关 |

企业号 | 公司注册地所属地的劳动局 | 大约2周 | 缴纳医疗保险和社会保险 |

在各种号码成功申请成功后,公司运营需要每个月进行增值税申报,每年年终进行税务结算以及提交年报。由于德国税种繁多,各个部门分别管理、严格审核,需要企业提交的材料以及信息也种类繁多。对此,优品国际对德国税种以及税率进行了信息收集,供企业参考。

公司所得税(Körperschaftsteuer)

公司所得税又称公司税或法人税,其法律依据是《公司所得税法》(KStG)。以资合公 司形式成立的企业是德国公司所得税的纳税主体。公司所得税纳税主体分为无限纳税人 和有限纳税人,凡总部和业务管理机构在德国境内的公司承担无限纳税义务,就其境内 外全部所得纳税;凡总部和业务管理机构不在德国境内的承担有限纳税义务,仅就其在 德境内所得纳税。

公司所得税属联邦税,征收方法与个人所得税类似。从2008年起,公司所得税税率从 25%下降到15%。

营业税(Gewerbesteuer)

营业税是由地方政府对企业营业收益征收的税种,其法律依据是《营业税法》(GewStG)。 所有在德国经营的企业都是该税种的征收对象,不论其企业的法律形式是人合公司还是 资合公司。该税的税基是企业当年的营业收益,根据《公司所得税法》计算出的利润经 过《营业税法》规定的增减项修正后计算得出。

2008年之前,德联邦政府确定的税率指数是5。各地方政府确定的稽征率一般在300 至500之间。我领区四个主要城市分别为汉堡470、不来梅420、汉诺威460、基尔430。 这样,企业承担的实际营业税税率约为20%左右,其中汉堡19.03%、不来梅17.36%、 汉诺威18.7%、基尔17.7%。 从2008年开始,营业税中联邦政府制定的统一税率指数 从5%下降到3.5%。

企业纳税税基 x 3,5% x (300-500) 法兰和慕尼黑地区目前是17%左右,德董企业所在地 区为14%。

增值税(Mehrwertsteuer/Umsatzsteuer)

增值税属共享税,是德国最重要的税种之一,征收范围涉及商品生产、流通、进口环节 和服务等领域。

德国的增值税体系要求由最终消费者实际承担增值税,因此从严格意义上讲,增值税并 不是企业的税务负担。增值税采取发票扣税法征收,一般税率为19%,部分商品(如食 品、农产品、出版物等)税率为7%。原则上对所有在德国国内发生的产品和服务交易 均须征收增值税,但对有些商业活动予以免税,如出口、部分银行和保险业务。一般消 费者不能要求退还增值税,但外国旅游者可在离开欧盟关税边境时申请退还所购物品的 增值税。

团结附加税(Solidaritätszuschlag)

1990年两德统一后,为支付统一带来的财政负担和加快东部地区建设,于1991年开征 此税。原计划为临时税收,1993年曾一度废止,后于1995年恢复。个人和公司均是该 附加税的征收对象,其税基是同期个人和公司应缴纳的所得税税额,税率为5.5%。从 2021年起,德国部分公民免除团结附加税,免除条件与个人收入挂钩,德国部分企业 可享受减免,享受减免的企业主要为个体企业以及人员组合公司。

关于在德企业经营及税收的服务项目,请详细咨询我们。